发布日期:2024-12-24 05:07 点击次数:172

汤臣倍健(300146.SZ)正步入上市后的至暗时刻。

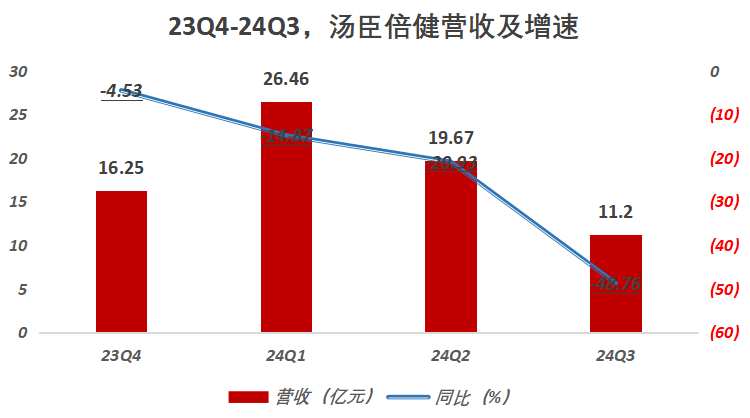

2024年前三季度,公司营收57.34亿元、归母净利润8.69亿元、扣非净利润8.07亿元,各同比-26.33%、-54.31%和-55.11%。

可以看到,公司净利已腰斩。

更为值得重视的是,汤臣倍健营收出现了有财务记录以来(历史同期)的首度下滑。

在这之前,汤臣倍健营收2010年3.46亿元一路上涨至2023年94.07亿元,CAGR为28.92%。

如若单季度来看,公司营收已连续4个季度同比发生了下滑,净利更是连续同比下降了5个季度。

按照这种趋势发展下去,上市后,公司营收连年增长的局面将在2024年被打破。

就在第三季度,汤臣倍健已录得亏损。其中,归母净亏损2241.65万元,扣非净亏损2415.49万元。

要知道,此前23Q3,汤臣倍健可是录得归母净利润3.56亿元,扣非净利润3.44亿元。

属于中国最大的保健品上市公司--汤臣倍健的业绩雷还是暴了。

主产品全线下滑

公司主要产品有“汤臣倍健”、“健力多”(专研骨关节健康营养)和“lifespace”(2018年收购澳洲益生菌品牌)。

不过,今年前三季度,上述产品全线下滑。

占据公司营收大半壁江山的“汤臣倍健”,收入31.94亿元下降29.2%,营收贡献率为55.7%。

此前该业务收入由2018年29.82亿元增至2023年54亿元,CAGR为12.61%。

作为公司扛把子产品在2024年惨遭“水逆”,这是一个极为不好的迹象。

与此同时,公司其他品牌不仅没能成为收入支柱,反而早早进入增长瓶颈。

央行开展国债买卖操作始于今年8月,当月向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元,而在9月、10月和11月的公开市场国债买卖中,均净买入债券面值为2000亿元。央行买断式逆回购操作在今年10月首次启动,并将其定位为流动性投放工具,以增强1年以内的流动性跨期调节能力。10月31日,央行发布首个买断式逆回购业务公告称,10月央行开展了5000亿元买断式逆回购操作,期限6个月(182天)。

可不管数据如何呈现良性企稳趋势,一个现实是——12月已至,留给银行将全年营收拉回至正增长轨道的时间仅剩一个月。同时从银行资产端来看,今年的“开门红”显得与往年不太相同:遇上了化债用途的地方政府再融资债券密集发行,信贷投放注定不能重规模而应重结构。

24Q1-Q3,“健力多”收入5.91亿元下降16.81%。在这之前,该业务已连降两年。2022年、2023年收入12.1亿元、11.79亿元,各同比下降了14.09%和2.52%。

另一产品“lifespace”国内收入2.1亿元下降24.79%,境外LSG收入5.11亿元下降4.72%(按澳元口径:LSG营收1.08亿澳元,同比下降5.37%),结束了之前连续3年的增长。

其中,国内收入由2020年1.32亿元增至2023年4.45亿元,境外LSG收入由5.67亿元增至9.89亿元,CAGR各为49.94%和20.38%。

汤臣倍健将原因归为“经营调整对业绩带来较大的压力和影响”。

其坦言,在消费环境持续发生变化,行业竞争加剧的背景下,公司以提升经营质量为核心目标,聚焦核心品牌、核心渠道、核心品类,主动调整部分品牌运营策略和资源投放;Q3公司推动两大核心产品迭代升级的进程慢于原规划。

线上市占率下降

不过,国内保健品行业并未陷入衰退。

据魔镜洞察发布的《2024二季度消费新潜力白皮书》,24Q2线上保健食品市场销售同比略增5%,整体销售额超过319亿元。随着消费者对健康和营养产品需求的不断增长,线上保健食品市场有望继续保持其增长势头。

根据欧睿数据,2023年汤臣倍健国内市场份额为10.4%,排名第二和第三的市场份额分别为7%与5.4%,也即行业CR3市占率仅有22.8%,国内VDS(膳食营养补充剂)竞争格局相对还比较分散。

24Q1、24H1,汤臣倍健线上销售收入为9.09亿元和19.53亿元。据此测算,24Q2线上收入10.44亿元,市占率仅为3.27%。

汤臣倍健并不讳言,“线上渠道整体竞争较为激烈,今年尤为激烈,行业前十品牌集中度有所下降,预计短期内仍会保持这个状态。”

事实上,今年前三季度,公司线上渠道收入25.86亿元下降了23.36%。

一位业内人士道出了真相,“汤臣倍健所处的VDS行业,今年来线上渠道的双位数增长,大多由兴趣电商(抖快)带动,以淘天京为代表的传统电商今年增长相对乏力。”

汤臣倍健在阿里、京东等平台销售额做到了行业前列,但抖快还在补短板。

此外,被投行分析师认为已构建较为深厚竞争壁垒的线下药店渠道,汤臣这几年也是在增长和下滑中反复横跳。2024年前三季度更是同比下降29.08%至31.09亿元。

仅1年广告费≈过去10年研发投入

有意思的是,号称要打造“强科技型企业”的汤臣倍健,在研发上的投入未免显得过于小家子气了些。

2020年-2023年各为1.37亿元、1.5亿元、1.58亿元和1.79亿元,研发投入占营收比例为2.24%、2.02%、2.02%和1.91%。

但公司在销售方面的投入却出手阔绰,销售费用已连增10年:

由2014年3.97亿元增至2023年38.59亿元,CAGR为28.75%。

过去两年,销售费用率更是一举突破了40%。

单是2023年的广告费(11.13亿元)就快抵得上公司过去10年的研发投入(累计为11.63亿元)。

讽刺呀,实在是讽刺!

或许股票如何融资融券,造成2024年的“水逆”,本身就是公司产品力不足导致的。